দ্য সিভিলিয়ানস । মতামত । খন্দকার আজিজুর রহমান ।

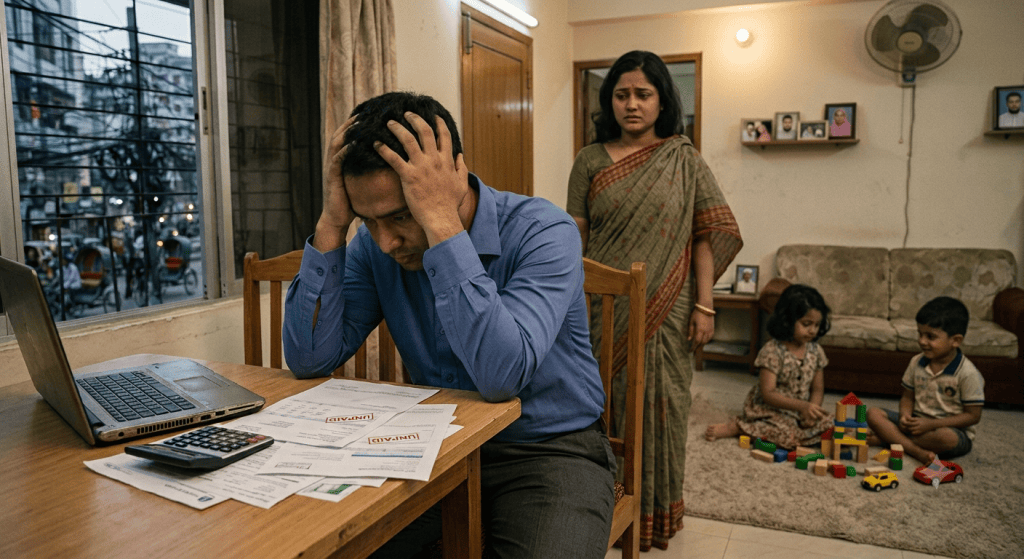

আমার এক পরিচিত ভাই আছেন, ব্যাংকে চাকরি করেন, বেতন মন্দ নয়। কিন্তু গত ঈদে তিনি নিজের বাচ্চাকে নতুন জামা কিনে দিতে গিয়ে হিসাব কষেছেন তিনবার। মাসের শেষ দশ দিন তার কাছে এক অদ্ভুত আতঙ্কের নাম,”হাতে টাকা নেই।” অথচ ১০-১১বছর আগেও এই মানুষটাই বছরে দুবার পরিবার নিয়ে বেড়াতে যেতেন। এখন যাওয়া তো দূরের কথা, প্রতি মাসে সঞ্চয় ভাঙতে হয় ঘর চালাতে। আমার বিষয়টিও উল্লেখ করি, ওই একই সময়ে বাচ্চাদের স্কুলের বেতন ও স্কুলে যাওয়া আসাটা কোনো ভাবে ম্যানেজ করা গেলেও এখন আমাকে বছরে অন্তত ২ বার অগ্রিম বেতনের জন্য অফিসে আবেদন করতে হয়, বিশেষ করে রিডমিশন বা পুনরায় ভর্তির ক্ষেত্রে আর বাচ্চাদের ফাইনাল পরীক্ষার সময়, আর প্রতিদিন তাদের স্কুল- কলেজে পাঠাতেও পারছি না। পরিবার নিয়ে বেড়াতে যাওয়া তো স্বপ্নের মতো। এই গল্পগুলো সত্যিকার অর্থে নেহায়েত খুব কম নয়। এটি লাখো বাংলাদেশি পরিবারের বাস্তবতা, যারা কাগজে-কলমে এখনও “মধ্যবিত্ত”, কিন্তু ভেতরে ভেতরে প্রতিদিন একটু একটু করে নিচে নামছেন।

মধ্যবিত্ত বলতে আসলে কাদের বোঝায়

বাংলাদেশে মধ্যবিত্তের কোনো একক সরকারি সংজ্ঞা নেই, তবে অর্থনীতিবিদরা সাধারণত মাথাপিছু দৈনিক আয়ের একটি সীমা ধরে হিসাব করেন—মোটা দাগে যাদের দৈনিক ব্যয়ক্ষমতা নির্দিষ্ট একটি সীমার (আন্তর্জাতিকভাবে প্রায় ২ থেকে ১০ ডলারের মধ্যে) থাকে, তাদের মধ্যবিত্ত বলা হয়। বাংলাদেশের প্রেক্ষাপটে এর মানে দাঁড়ায়—যে পরিবার তিন বেলা খাবার জোগাড়ের পর সামান্য সঞ্চয় করতে পারে, সন্তানকে মোটামুটি মানের শিক্ষা দিতে পারে, আর মাসে একবার হলেও কিছুটা বাড়তি খরচ করতে পারে বিনোদনে বা প্রয়োজনে। কিন্তু এই সংজ্ঞা যত সহজে বলা যায়, বাস্তবে টিকে থাকা তত সহজ নয়।

তিন দশকের হিসাব: বেড়েছে সংখ্যায়, কমেছে সামর্থ্যে

সংখ্যার হিসাবে বাংলাদেশের মধ্যবিত্ত আসলে বেড়েছে। বাংলাদেশ উন্নয়ন গবেষণা প্রতিষ্ঠানের (বিআইডিএস) এক গবেষণা অনুযায়ী, ১৯৯২ সালে দেশের মোট জনসংখ্যার মাত্র ৯ শতাংশ মানুষ মধ্যবিত্ত ছিলেন। ২০১৫ সালে এই হার দাঁড়ায় প্রায় ২০ শতাংশে, আর ২০২৫ সালে তা ২৫ শতাংশ ছুঁয়েছে বলে ধারণা করা হচ্ছে। সংখ্যাটা দেখলে মনে হবে দেশ এগিয়েছে। কিন্তু আসল প্রশ্নটা হলো, এই যে সংখ্যা বাড়ল, তার মান কতটা টিকে আছে?

পিউ রিসার্চ সেন্টারের একটি পুরনো গবেষণা এখানে চোখ খুলে দেয়। তাদের হিসাবে, দেশের মোট আয়ের মধ্যে মধ্যবিত্তের অংশ ২০০১ সালে যা ছিল, ২০১১ সালে তার তুলনায় বহুগুণে কমে গেছে। অর্থাৎ মধ্যবিত্তের সংখ্যা বাড়লেও জাতীয় আয়ের ভাগে তাদের অংশ কমছে, মানে দেশের সম্পদ ক্রমশ কেন্দ্রীভূত হচ্ছে অল্প কিছু মানুষের হাতে, আর বাকিরা “মধ্যবিত্ত” তকমা নিয়েই কার্যত প্রান্তিক হয়ে পড়ছেন। সংখ্যায় উন্নতি, বাস্তবে ক্ষয়, এই দ্বৈততাই আজকের বাংলাদেশের মধ্যবিত্তের আসল ছবি।

মূল্যস্ফীতির চাপে ক্ষয়ে যাওয়া সঞ্চয়

সাম্প্রতিক তথ্য বলছে, ২০২৬ সালের জুন মাসে দেশের সার্বিক মূল্যস্ফীতি ছিল ৯ দশমিক ১৬ শতাংশ—আগের বছরের একই সময়ের তুলনায় যা বেশ বেশি। অথচ একই সময়ে জাতীয় পর্যায়ে মজুরি বৃদ্ধির হার ছিল মাত্র ৮ দশমিক ১৮ শতাংশ। সহজ ভাষায় বললে, মানুষের আয় যতটুকু বেড়েছে, জিনিসপত্রের দাম তার চেয়ে বেশি হারে বেড়েছে। ফলে নামমাত্র বেতন বাড়লেও প্রকৃত ক্রয়ক্ষমতা কমছেই। বিশেষজ্ঞরা বারবার বলছেন, শুধু মূল্যস্ফীতির হার কমলে হবে না, মানুষের হাতে প্রকৃত আয় বাড়াতে হবে। কিন্তু বাস্তবে সেই উদ্যোগ কোথায়?

খাদ্যবহির্ভূত ব্যয়ের চাপ আরও ভয়ংকর। বাসাভাড়া, চিকিৎসা, সন্তানের শিক্ষা, এই তিনটি খাতে ব্যয় বছর বছর বাড়ছে এমনভাবে, যা কোনো বেতন কাঠামো দিয়ে পুষিয়ে ওঠা সম্ভব নয়। একজন বেসরকারি চাকরিজীবীর বেতন পাঁচ বছরে হয়তো ২৫ শতাংশ বেড়েছে, আবার কোনো কোনো প্রতিষ্ঠানের ক্ষেত্রে ১০ বছরে ১০ শতাংশও বাড়েনি, কিন্তু তার সন্তানের স্কুলের বেতন বেড়েছে ৬০ শতাংশ, বাসাভাড়া বেড়েছে ৪০ শতাংশ। এই ফাঁক প্রতি মাসে তার সঞ্চয় থেকে পূরণ হয়, আর সঞ্চয় একদিন শূন্যে নেমে আসে, আবার অনেকের কোনো সঞ্চয়ই নেই।

কেন মধ্যবিত্ত গরিব হয়ে যাচ্ছে

এই প্রশ্নের উত্তর একরৈখিক নয়। প্রথমত, বাজার ব্যবস্থাপনার দুর্বলতা। সরবরাহ শৃঙ্খলে মধ্যস্বত্বভোগীর সংখ্যা এত বেশি যে কৃষক যে দামে পণ্য বিক্রি করেন আর ভোক্তা যে দামে কেনেন, তার মধ্যে ব্যবধান কখনো কখনো দ্বিগুণ-তিনগুণ হয়ে যায়। এই ব্যবধান কার পকেটে যায়, তা নিয়ন্ত্রণ করার মতো কার্যকর বাজার তদারকি ব্যবস্থা এখনও গড়ে ওঠেনি।

দ্বিতীয়ত, দুর্নীতি ও অব্যবস্থাপনা। রাষ্ট্রীয় প্রকল্পে অতিরিক্ত ব্যয়, আমদানি-রপ্তানিতে অনিয়ম, শুল্ক ফাঁকি, এসবের চূড়ান্ত মূল্য গিয়ে পড়ে সাধারণ ভোক্তার কাঁধে। যখন একটি সেতু বা রাস্তা নির্মাণে খরচ কয়েকগুণ বেড়ে যায়, তখন সেই বাড়তি টাকা শেষ পর্যন্ত আসে জনগণের কর ও ভর্তুকি থেকে। দুর্নীতি তাই কোনো বিমূর্ত বিষয় নয়, এটি সরাসরি মধ্যবিত্তের ভাতের থালাতে টান দেয়।

তৃতীয়ত, প্রাতিষ্ঠানিক দুর্বলতা। ব্যাংক খাতে অনিয়ম, খেলাপি ঋণের পাহাড়, আর্থিক প্রতিষ্ঠানের অস্থিরতা, এসব সরাসরি প্রভাব ফেলে বিনিয়োগে, বিনিয়োগ কমলে কর্মসংস্থান কমে, কর্মসংস্থান কমলে বেতন-কাঠামোতেও চাপ পড়ে। অর্থনীতিবিদরা বলছেন, বেসরকারি বিনিয়োগে দীর্ঘদিনের স্থবিরতা আর শিল্প-সেবা খাতে গতি কমে যাওয়াই সাম্প্রতিক প্রবৃদ্ধি কমে যাওয়ার বড় কারণ। প্রবৃদ্ধি কমলে সবচেয়ে আগে যে শ্রেণিটা চাপে পড়ে, সেটা মধ্যবিত্তই, কারণ তাদের না আছে বড় ব্যবসায়ীদের মতো ঝুঁকি সামলানোর সামর্থ্য, না আছে দরিদ্র জনগোষ্ঠীর মতো সরকারি সুরক্ষা কর্মসূচির নাগাল।

বেসরকারি খাতে ন্যায্য বেতনের প্রশ্ন

সরকার শ্রম আইনে ন্যূনতম মজুরি ও বেতন কাঠামোর নীতিমালা রেখেছে ঠিকই, কিন্তু বাস্তবে অধিকাংশ বেসরকারি প্রতিষ্ঠান তা অনুসরণ করে না বললেই চলে। এর পেছনে কয়েকটি কারণ স্পষ্ট। প্রথমত, তদারকি সংস্থাগুলোর সক্ষমতা ও জনবল সীমিত, দেশের লক্ষ লক্ষ প্রতিষ্ঠানের বেতন কাঠামো পর্যবেক্ষণ করার মতো অবকাঠামো শ্রম অধিদপ্তরের নেই। দ্বিতীয়ত, শ্রম আইন লঙ্ঘনের শাস্তি এত লঘু যে জরিমানা দেওয়াটাই অনেক প্রতিষ্ঠানের কাছে ন্যায্য বেতন দেওয়ার চেয়ে সস্তা বিকল্প। তৃতীয়ত, চাকরির বাজারে সরবরাহ এত বেশি আর চাহিদা এত কম যে নিয়োগকর্তারা জানেন, একজন কর্মী কম বেতনে রাজি না হলে দশজন অপেক্ষা করছে।

এখানেই সরকারের ব্যর্থতার জায়গাটা স্পষ্ট হয়ে ওঠে। নীতিমালা প্রণয়ন করাই যথেষ্ট নয়, তা বাস্তবায়নের জন্য প্রয়োজন শক্তিশালী তদারকি সংস্থা, দ্রুত ও কার্যকর অভিযোগ নিষ্পত্তি ব্যবস্থা, আর লঙ্ঘনকারীদের জন্য এমন শাস্তি যা প্রতিষ্ঠানের কাছে সত্যিকারের নিবারক হয়ে ওঠে। পাশাপাশি প্রয়োজন কর্মসংস্থান সৃষ্টি, কারণ যতদিন চাকরিপ্রার্থীর তুলনায় চাকরির সংখ্যা কম থাকবে, ততদিন কর্মীর দর কষাকষির ক্ষমতাই থাকবে না।

মদ্ধবিত্ত চাকরিজীবী ও ব্যবসায়ী: কার অবস্থা কেমন

বাংলাদেশের মধ্যবিত্তের একটা বড় অংশ বেতনভুক্ত চাকরিজীবী, সরকারি-বেসরকারি অফিস, শিক্ষকতা, ব্যাংক, এনজিও মিলিয়ে। বাকি অংশ ছোট ও মাঝারি ব্যবসায়ী যেমনঃ দোকানদার, ক্ষুদ্র উদ্যোক্তা, ফ্রিল্যান্স পেশাজীবী। দুই দলের সংকট ভিন্ন হলেও গন্তব্য একই, ক্রমেই সংকুচিত হওয়া সামর্থ্য।

চাকরিজীবীদের সমস্যা নির্দিষ্ট বেতনের সাথে অনির্দিষ্ট মূল্যস্ফীতির লড়াই। ব্যবসায়ীদের সমস্যা আরও জটিল ঋণের উচ্চ সুদহার, ব্যাংক থেকে ঋণ পাওয়ার জটিলতা, ঘন ঘন নীতিমালা পরিবর্তন, আর মধ্যস্বত্বভোগীদের দাপট। ছোট ব্যবসায়ী যিনি নিজের পুঁজি দিয়ে ব্যবসা শুরু করেছিলেন, তিনি প্রতিযোগিতা করছেন বড় করপোরেট প্রতিষ্ঠানের সাথে, যাদের আছে ব্যাংক-রাজনীতি সংযোগ আর কর ছাড়ের সুবিধা। ফলে ছোট ব্যবসায়ীরা টিকে থাকার লড়াইয়ে ক্রমশ পিছিয়ে পড়ছেন, আর বড়রা আরও বড় হচ্ছেন। এই অসম প্রতিযোগিতা মধ্যবিত্ত ব্যবসায়ী শ্রেণিকে ধীরে ধীরে গ্রাস করছে।

নীতিনির্ধারকদের দ্বৈত জীবন

সবচেয়ে পীড়াদায়ক বৈপরীত্য বোধহয় এখানেই। যারা সংসদে বসে বেতন কাঠামো আর মূল্যস্ফীতি নিয়ন্ত্রণের নীতি ঠিক করেন, তাদের নিজেদের জীবনযাত্রার সাথে সাধারণ মধ্যবিত্তের জীবনযাত্রার কোনো মিল নেই। যিনি ন্যূনতম মজুরি বোর্ডে সিদ্ধান্ত নেন, তার সন্তান পড়ে ব্যয়বহুল বেসরকারি বিশ্ববিদ্যালয়ে বা বিদেশে; যিনি বাজার নিয়ন্ত্রণের নীতি তৈরি করেন, তিনি নিজে কখনো কাঁচাবাজারে দরদাম করেননি। এই দূরত্বই বোধহয় নীতির সাথে বাস্তবতার সবচেয়ে বড় বিচ্ছিন্নতা তৈরি করে। যে মানুষটি নিজে কখনো সংকটটা অনুভব করেননি, তিনি কীভাবে বুঝবেন সংকট সমাধানের প্রকৃত জরুরত কতটুকু?

এখন কী করণীয়

সমাধান জটিল, কিন্তু অসম্ভব নয়। বাজার তদারকি সংস্থাগুলোকে বাস্তবে ক্ষমতায়িত করতে হবে, শুধু কাগজে-কলমে নয়। শ্রম আইনের প্রয়োগ কঠোর করতে হবে বেসরকারি খাতে। মুদ্রানীতি ও রাজস্বনীতির মধ্যে সমন্বয় বাড়িয়ে মূল্যস্ফীতিকে দীর্ঘমেয়াদে সহনীয় পর্যায়ে আনতে হবে, শুধু ঘোষণা দিয়ে নয়। আর সবচেয়ে জরুরি, নীতিনির্ধারকদের সাধারণ মানুষের জীবনযাত্রার সাথে সংযুক্ত থাকতে হবে, নইলে নীতি আর বাস্তবতার ফারাক ক্রমেই বাড়তে থাকবে।

মধ্যবিত্ত কোনো বিমূর্ত পরিসংখ্যান নয়, এরা সেই মানুষ, যারা প্রতিদিন সকালে উঠে একই লড়াই লড়েন: সন্তানের ভবিষ্যৎ, বাবা-মায়ের চিকিৎসা, আর নিজের সম্মানের সাথে বেঁচে থাকার চেষ্টা। এই শ্রেণি যদি ভেঙে পড়ে, তাহলে শুধু কিছু পরিবারের গল্প নয়, ভেঙে পড়বে গোটা অর্থনীতির মেরুদণ্ড। কারণ ভোগ, সঞ্চয়, বিনিয়োগ অর্থনীতির এই তিন চাকাই ঘোরে মধ্যবিত্তের হাত ধরে। তাদের বাঁচাতে না পারলে বাংলাদেশের উন্নয়নের যে গল্প আমরা বলি, তা একদিন শুধু পরিসংখ্যানেই থেকে যাবে, বাস্তবে নয়।